始めまして。NISAをきっかけにFIREを達成した育人(いくと)です!

このページでは、「NISAに関する情報」を何処よりもわかりやすく、丁寧に、初心者の方でも全く問題ないように解説します

すぐに本題に入りたい方は下記ボタンから、気になる項目をクリック(タップ)してください

▼知りたい所から読む方はこちら▼

僕は元々完全な「社畜」でしたが、積立NISAがきっかけで、お金だけでなく時間にも余裕ができ、かなりゆとりのある生活をおくれるようになりました

2023年に総資産3000万達成! 公務員時代では出来なかった趣味や、やりたい事に没頭できて、楽しい時間を過ごしているよ!

2017年の7月にNISAを初め、今この記事を更新している2025年5月現在まで、約8年間コツコツとNISAに取り組み、総積立金額だけで1000万円を突破!

公務員を辞め、独立後は起業して会社の売上も月100万以上。28歳で総資産3000万を達成することができました。

- NISAってそもそも何?

- つみたてNISAと新NISAの違いは?

- いくらまで投資できるの?

- どの金融商品を選べばいい?

- 途中で売ったらどうなるの?

こんな疑問も、「全て」この記事で解決していきます

NISAの知識がなくても全く問題ありません。順番に読んでいけば、NISAを始めることが可能です!

細かい説明とかは良いから「NISAの口座開設をしたい!」って人は下のボタンから飛べるよ!

【STEP1】NISAについて知ろう

今の貯金では将来が不安…

今のままで本当にいいのかな?

周りの友達は投資とかやってるけど、私も何かやった方がいいのかな…

でも

「資産運用って難しそう…」

「失敗したらどうしよう…」

その不安、すごくよく分かります。

僕自身、投資を始めた当初は右も左も分からず、たくさん遠回りしました。

少ない給料を貯金に回していましたが、いつまで経っても溜まっている気がせず、不安が拭えることはありませんでした。

でも「NISAの非課税の凄さ」を知ってから、資産形成のスピードが一気に変わったんです。

現在は総資産3,000万円を達成し、在宅で自由な働き方を実現できるようになりました。

そんな実体験をもとに、

誰でも実現できる「NISAの始め方・続け方・注意点」をわかりやすくお届けしていきます!

そもそもNISAって何?

NISAは、投資で得た利益に税金がかからなくなる制度です

普通に株や投資信託でお金が増えたとき、本来は約20%の税金がかかりますが、NISAを使えばその税金がゼロになります!

例えば投資で100万円稼いだとき、そのうちの20万円は税金として納めなくてはなりません

「税金がかからない=お金が増えやすい」

つまり、「利益をまるごと受け取れる」おトクな仕組みです。

NISAは始めた方がお得なの?

結論から言います。

資産を増やしたい方にはかなりお得です。

僕からするとやらない意味がないですね

特に2024年からは制度がパワーアップして、年間360万円まで非課税枠が拡大されました。

月3万円を貯金した場合とNISAで運用した場合

| 期間 | 銀行預金(利息ほぼ0%) | 積立NISA(年利4%運用) | 差額 |

|---|---|---|---|

| 10年間 | 約360万円 | 約438万円 | 約78万円 |

| 20年間 | 約720万円 | 約892万円 | 約172万円 |

| 30年間 | 約1,080万円 | 約1,517万円 | 約437万円 |

※運用利回りは年4%(過去の実績参照)でシミュレーション。複利運用・税引き後は非課税前提。

上の表を見てもらえばお分かりかと思いますが10年、20年続けるだけででこんなにも差があります

10年間だけで見ると約80万円も差ができています!

車1台買えてしまうレベルですね

余談だけど、車は生きていく上でかかる出費ランキング3位になるくらい大きな買い物なんだ💦

NISA利用者と未利用者で生じる差

2024年12月末時点で、NISA口座数は約2,560万口座に達し、前年同月比で約436万口座増加しています(日本証券業協会データ参照)

これは日本人の5人に1人がNISAを利用しているという、非常に高い割合を占めています。

また若年層になるほどNISAに関心を持っていて、これは近年日本のマネーリテラシーが上がってきている証拠だとも言えます。

それによって、生じている差が段々と大きくなっていってるを僕は感じています。

それが「人生における選択肢」です。

順調に資産が増えていれば、

- 働き方を変える(早期退職・副業・FIRE)

- 子どもや家族への支援(教育費用や介護費用)

- 老後の不安を減らす(老後2000万問題・年金)

など、「人生の自由度」が高まります。

NISAを活用していないと、将来の選択肢が制限されやすくなるリスクがあります。

未来のことは未来の自分が解決してくれる思いますが、その解決する手段が1個の人と10個の人だったらあなたはどちらになりたいですか?

NISAには2種類ある

類あるNISAと一口に言っても、実は「2つの投資枠」に分かれています。

2024年の制度改正によって、旧制度が一本化され、「新NISA」という形に統合されました。

その中にあるのがこの2つです👇

つみたて投資枠

年間120万円まで積立可能

2024年からの新制度では、「つみたて投資枠」として年間最大120万円(=月10万円まで)の非課税投資ができます。

これは「投資による利益に税金が一切かからない」ため、銀行預金よりも効率よく資産を育てることができます。

対象商品は国が選んだ“優良な投資信託”

つみたて投資枠では、金融庁が定めた条件を満たした「長期・積立・分散」に適した投資信託しか扱えません。

その条件の一部

- 手数料が安い(販売手数料0円、信託報酬が低水準)

- 長期的に運用されている(設定期間が一定以上)

- 分散投資ができる(複数の企業に分けて投資)

つまり、「初心者でも失敗しにくい設計」になっています。

扱える投資信託は、SBI・楽天・eMAXIS Slimシリーズなどが代表例です。

国が選んでる時点で怪しい会社は既に間引きしてあるから安心して投資できるね

投資スタイル:毎月定額で自動積立

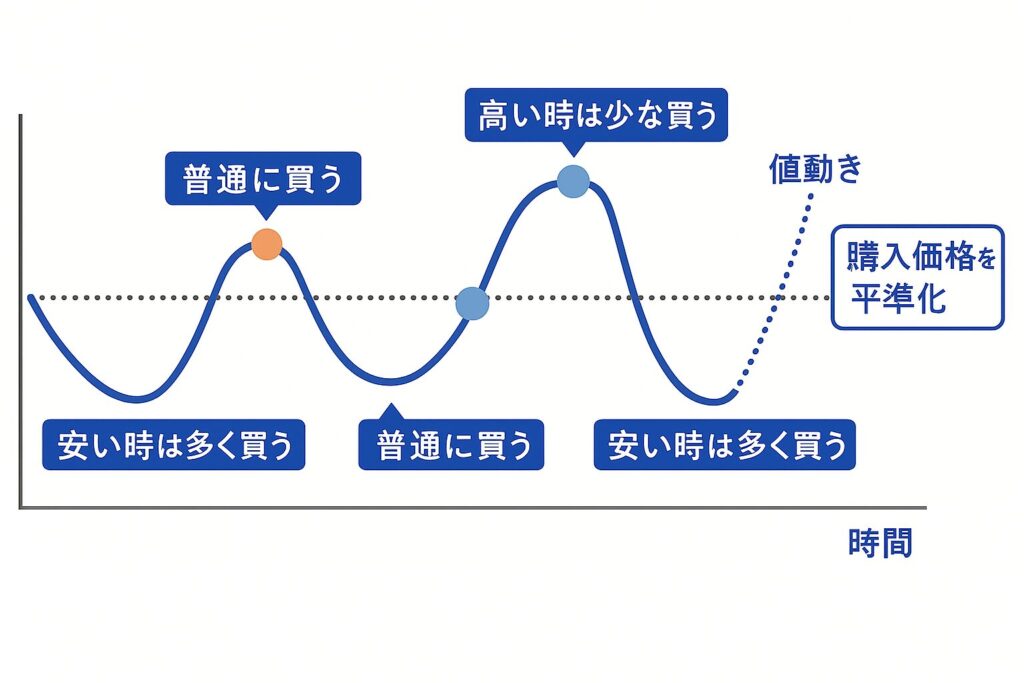

積立投資の最大のメリットは「ドルコスト平均法」にあります。

ドルコスト平均法とは、価格が高いときは少なく、安いときは多く買うことで、平均購入単価をならす効果がある買い方です。

これにより、値動きの激しい投資信託でも高値掴みのリスクを抑えることが可能です。

つみたて投資枠のゴール

つみたてNISAの魅力は、「とにかく時間を味方につける」ことです。

10年後・20年後に資産が大きく成長する可能性を秘めており、

一攫千金よりも“堅実に未来を豊かにする”方法

として注目されています。

以上の内容をまとめると、

- 年間120万円まで積立可能

- 対象:国が選定した長期・分散投資向けの投資信託

- 特徴:コツコツ安定的に資産形成したい人向け

- 投資タイミング:毎月定額で自動積立(いわゆる「ドルコスト平均法」)

成長投資枠

年間240万円まで投資可能

成長投資枠では、年間240万円(=月平均20万円)までを「非課税枠」として自由に投資することができます。

こちらもつみたて投資枠と同様、運用益や配当金に税金がかからない非常に有利な制度です。

対象商品は幅広い選択肢から自由に投資

つみたて投資枠と違い、成長投資枠はより自由度が高い商品構成となっています。

投資可能な商品は以下のとおり:

| 商品の種類 | 内容例 |

|---|---|

| 国内株式 | トヨタ、任天堂などの個別株 |

| 米国株(海外株) | アップル、マイクロソフトなど(証券会社による) |

| ETF(上場投資信託) | TOPIX連動型ETF、S&P500連動型ETFなど |

| 投資信託 | 幅広いテーマ型、グローバル株式型など |

※ただし、「一部のレバレッジ型商品」などは対象外です。

投資スタイル:自由に売買できる

- 好きなタイミングで購入・売却が可能

- 自動積立に限らず、**スポット購入(一括投資)**もOK

- 売却後も「枠」は再利用不可(非課税枠は一度使い切り)

つまり、「自分のタイミングで攻めたい人」向けの枠です。

以上の内容をまとめると、

- 年間240万円まで積立可能

- 対象:個別株・ETF・投資信託など幅広く選べる

- 特徴:中〜長期で資産を積極的に増やしたい人向け

- 投資タイミング:自由(好きなタイミングで買える)

つみたて投資枠+成長投資枠の組み合わせが最強

- 「つみたて投資枠」で安定的に資産を育てつつ

- 「成長投資枠」で柔軟に資産の伸びしろを狙う

この2つのバランスをとることで、NISAを最大限に活用することができます。

攻めの成長投資。守りの守りのつみたて投資だね!!

両方併用できる?

できます!

年間最大「360万円」まで、非課税での投資が可能です。

- 「つみたて投資枠」:120万円

- 「成長投資枠」:240万円

この2つを合わせて投資していくことで、安定性と成長性のバランスが取れた運用ができます。

とはいえ年に360万円積立出来る人はそう多くはありません。

自分の給料と見比べて無理のない積立プランを実現していきましょう。

【STEP2】NISA口座を開設しよう!

NISAを始めるには、まず「証券口座の開設」が必要です。

ただし、証券会社によってサービス内容や使い勝手に違いがあるので、自分の生活スタイルに合った証券口座を開設しましょう。

かといっても最初はどこの証券会社がいいのかなんて分かりませんよね。

なので初心者におすすめで開設しやすい証券口座2社をご紹介します。

おすすめ証券会社ランキング

あなたの目的に合った証券会社を選ぶことで、NISAの効果を最大限に引き出せます。

| 証券会社 | 特徴 | スマホ対応 | 積立設定 | ポイント連携 |

|---|---|---|---|---|

| SBI証券 | 初心者も上級者も◎ | ◎ | ◎ | Vポイント |

| 楽天証券 | ポイ活にも強い | ◎ | ◎ | 楽天ポイント |

| マネックス証券 | クレカ積立最強 | ◎ | ◎ | マネックスポイント |

おすすめ証券会社の特徴比較

| 証券会社 | 特徴・メリット |

|---|

| SBI証券 | ✔ 業界最大級の商品数(株・投資信託・ETFなど) ✔ 手数料が業界最安クラス ✔ Tポイント・Vポイントを使って投資できる ✔ 住信SBIネット銀行と連携で資金移動もスムーズ |

| 楽天証券 | ✔ 楽天ポイントで投資ができる(買付にも使用可) ✔ アプリが直感的で初心者にやさしい ✔ 楽天カード積立で1%ポイント還元あり ✔ 楽天経済圏との相性◎(SPUやキャンペーン豊富) |

| マネックス証券 | ✔ 米国株に強い(銘柄数も多く、情報も豊富) ✔ 投資信託の品揃えも豊富で、積立NISAにも対応 ✔ マネックスポイントを使って投資が可能 ✔ TradingView連携など分析ツールが本格的 |

自分のタイプが分からなくてなかなか決められない人は

「SBI証券」で開設しておけば間違いありません!

⚠️NISA口座は「1人1口座」だけ!⚠️

NISAは法律上、1人1証券会社でしか開設できません。

そのため、最初に選ぶ証券会社がとても大切です。

もちろん後で変更することもできますが、手続きに時間がかかるため、最初から納得して選ぶのがポイントです。

今すぐ始めるならこちらから

開設はすべてオンラインで完結。本人確認書類(マイナンバーカード or 運転免許証)さえあれば、

スマホだけで申請できます。

【STEP3】証券口座に入金しよう!

NISA口座で投資をするには、証券口座にお金を用意する必要があります。

【2つの方法】

- 自動引き落とし(積立設定により銀行口座から毎月自動引き落とし)←積立NISAで一般的

- 証券口座へ自分で入金(都度投資したい場合や、成長投資枠など)

楽天証券なら楽天銀行、SBI証券なら住信SBIネット銀行を連携すると、資金移動がスムーズです

しかも手数料が無料になったりとそれなりのメリットもあるのでおすすめです!

【STEP4】商品を選ぼう!

NISA口座を開設したら、次は「どの商品を買うか」を選ぶステップです。

初心者の方には、まずインデックスファンドを選ぶのがおすすめです。

インデックスファンドを推す理由

- 銘柄選びをしなくていい

→ 世界中や米国など、広い市場全体に投資できるため、個別株のような分析は不要です。

特に投資初心者の方は何を選べば良いか分からないと思います。

出だしでつまづかないようにするために信用度の高い銘柄を選んでくれます。

- 少額から投資できる

→ 月100円〜積み立てOK。リスクを抑えてスタートできます。

無理な金額設定をしても自分の首を絞めるだけ。自身に合った金額を投資していきましょう。 - 分散投資が自然にできる

→ 「A社が好きだからこの会社に全額投資しよう・・・」

このような一本釣りはあまりおすすめできません。

その会社で不祥事が合った時に損失しか抱えかねないためです。

私情を捨てることで、1本のファンドで数百〜数千社に分散投資しており、

値動きが安定しやすいです。 - 長期的なリターンが安定している

→ ありがちなのが運用結果を気にしすぎて携帯何度も運用状況を確認しまうこと。

市場全体の成長を取り込むので、短期で一喜一憂せず、時間を味方にできます。

僕自身も運用状況の確認は月に一度程度です

結果としていつの間にか資産が増えてる!なんてことに。

人気のインデックスファンド3選

eMAXIS Slim 米国株式(S&P500)

- アメリカの主要500社(アップル、マイクロソフトなど)にまるごと投資

- 米国市場の成長をしっかり取り込みたい人向け

- 長期的に高いリターンが期待されており、人気No.1ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

- 世界中の先進国・新興国に分散投資できる

- 地域を絞りたくない人、バランス重視の方に最適

- 投資初心者からプロまで幅広く選ばれている万能型

楽天・オールカントリー株式インデックス・ファンド

- 楽天ポイントが使える/貯まるのが大きな魅力

- eMAXIS Slimオルカンと同様に全世界に投資

- 楽天証券との相性がよく、楽天ユーザーに人気

商品選びの3つのポイント

- 信託報酬(手数料)は年0.1%以下を目安に

→ 長期投資ではコストの差が将来の資産額に直結します。 - 純資産総額が大きく、運用歴があるファンドを選ぶ

→ 多くの人に選ばれているファンドは安定性・信頼性も高いです。 - 自分が“納得して持ち続けられる”商品を選ぶ

→ 気になるテーマや国のファンドであることも、継続のコツです。

よくある質問

Q. S&P500とオールカントリー、どっちがいい?

→ 米国の成長性を信じるなら「S&P500」。世界全体に分散したいなら「オルカン」。

Q. 毎月いくらから始めればいい?

→ 最低100円からスタート可能。まずは無理のない金額で継続することが大切です。

自分で基準を決められない方は基本給の1割をNISAに回すことをおすすめしてます。

Q. 途中で商品を変えたくなったら?

→ 変更も可能ですが、長期投資は「ほったらかし」が基本。最初の選定がカギです。

まとめ

つみたてNISAを始めるなら、まずはシンプルで低コストなインデックスファンド1本から始めましょう。

初心者に特に人気なのは、

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オールカントリー)

どちらもつみたてNISA対応で、長期・分散・低コストという理想的な条件を満たしています。

【STEP5】積立設定or買付をしよう!

投資商品を選んだら、いよいよ「お金を投じる」ステップです。

ここでは、積立設定(自動投資)とスポット買付(手動投資)の2つの方法について、わかりやすく説明します。

積立設定とは?(つみたて投資枠向け)

積立設定とは、毎月決まった金額を自動で投資していく方法です。

時間を分散しながらコツコツと資産を増やすため、「つみたて投資枠」にもっとも適した投資方法です。

【積立設定】の基本手順(例:SBI証券)

1投資信託の商品ページにアクセス

→ 例:「eMAXIS Slim 米国株式(S&P500)」を検索

2「投信積立」ボタンを選択

→ 商品詳細ページの中にある「積立買付」や「投信積立」ボタンをクリックします。

3毎月の積立金額を入力(例:1万円)

→ 最低100円から設定可能。1円単位で柔軟に設定できます。

4積立日を選択(毎月1日〜31日で自由に指定可能)

→ SBI証券では「月複数回の積立設定」や「毎週/毎日積立」も選択可能

5引き落とし方法を選択

– クレジットカード積立(※三井住友カードのみ)

→ 最大5万円までの積立に対して0.5%〜最大5.0%のVポイント還元(カード種類により異なる)

– 銀行口座から自動引き落とし(即時 or 事前)

– SBI証券内の預かり金から引き落とし

設定内容を確認し、申し込み完了!

→ 積立設定後は、毎月自動で買付が行われるようになります。タイミングを気にせず「ほったらかし投資」が可能に。

💡 積立投資のメリット

- 感情に左右されずに淡々と投資ができる

- 毎月同額で購入することで「ドルコスト平均法」によりリスクを抑えられる

- 長期で続けることで、資産の増加が期待できる

スポット買付とは?(成長投資枠向け)

スポット買付とは、タイミングを見て自分の判断でその都度購入する方法です。

これは主に「成長投資枠」で株式やETFを買うときに使われます。

【スポット買付】の基本手順(例:SBI証券)

- 証券口座にログイン

- 購入したい商品(例:トヨタ自動車、日本ETFなど)を検索

- 「現物買付」ボタンを選択

- 購入金額、数量、注文方法(成行/指値)を指定

- 注文を確定して完了

→ 株式はリアルタイムで価格が動くため、買うタイミングを自分で判断する必要があります。

積立とスポット、どう使い分ける?

| 比較項目 | 積立設定 | スポット買付 |

|---|---|---|

| 向いている人 | 初心者・忙しい人 | 投資経験者・タイミング重視派 |

| 対象枠 | つみたて投資枠 | 成長投資枠 |

| 商品 | 投資信託 | 株式、ETF、REITなど |

| 特徴 | 自動で継続、リスク分散 | 自分の判断で売買、上級者向け |

NISA初心者に人気!まず読んでほしい3記事

よくある質問(FAQ)

Q. 積立NISAとiDeCo、どっちが得ですか?

→ 両方使うとさらに節税できます。併用例も解説しています。

Q. リスクはありますか?

→ 投資なのでリスクゼロではありませんが、長期・分散・積立の考え方で抑えられます。

読者限定プレゼント

LINE登録で、限定PDF「初心者のためのつみたてNISA超入門ガイド」無料配布中🎁

LINE登録はこちら